中國一體化供應鏈物流市場概況及發展趨勢分析【】

一、中國綜合供應鏈物流市場概況

隨著我國制造業的不斷發展,各個垂直領域的供應鏈開始面臨更復雜的客戶需求,應對日益增長、日益復雜的客戶需求也變得更具挑戰性。同時,受限于物流基礎設施和資源,自建物流往往難以達到具備最佳基礎設施和運營能力的專業第三方物流服務商提供的服務效率。此外,通過將物流服務外包給第三方服務提供商,公司可以專注于其核心業務,而無需處理復雜且耗費資源的物流規劃流程。因此,中國外包物流服務市場發展迅猛,預計將從2020年的人民幣6.5萬億元增長到2025年的9.2萬億元,復合年增長率7.1 %,高于同期物流總支出的年復合增長率(5.3%)。

外包物流服務的滲透率(定義為外包物流服務支出除以物流總支出)也有望從2020年的43.9%提高到2025年的47.8% . 可見外包物流服務在中國的日益普及。與自建物流相比,外包物流服務可以讓企業利用第三方專業物流服務提供商在管理和整合其供應鏈各個環節的專業知識,實現更高的物流效率,同時避免了自建物流的需要。基礎設施的巨大前期成本。

從具體行業來看it服務外包,生鮮、快消、服裝、醫藥等對物流能力要求較高的行業企業更傾向于采用第三方物流,將物流活動外包給專業的物流服務提供者。 2020年各垂直領域中,生鮮外包物流服務滲透率最高,達到85.0%,其次是醫藥、服裝和快消品,滲透率為7 1.0% 分別為 67.0% 和 65.6%。

(一)綜合供應鏈物流服務市場的興起

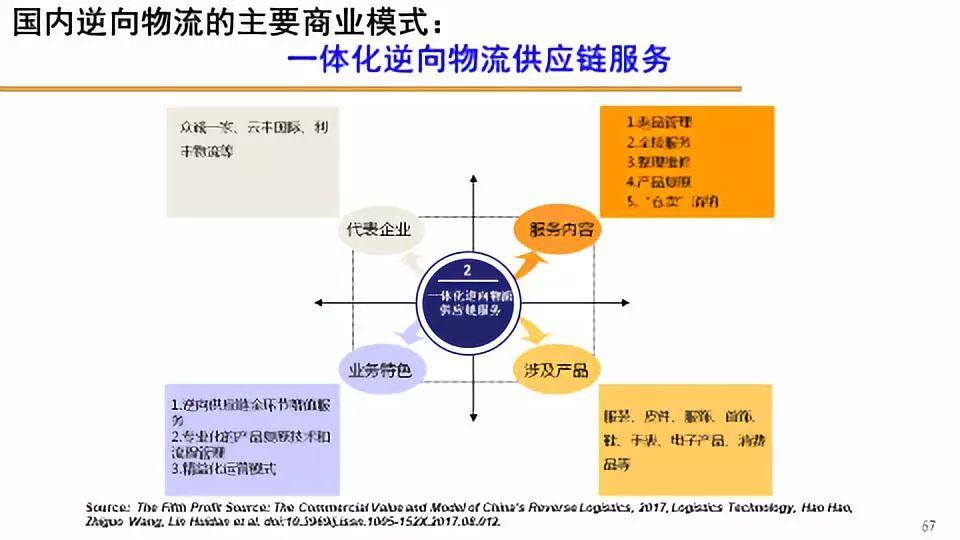

集成供應鏈物流服務被定義為外包物流服務市場中的一個細分市場和一種先進的物流服務形式。服務由第三方服務商提供,但與孤立的供應鏈物流服務商不同,綜合供應鏈物流服務商有能力提供綜合物流服務,包括快遞、整車和零擔運輸、最后一公里配送、以綜合解決方案的形式為客戶提供倉儲等增值服務(如現場安裝、售后服務),滿足客戶的各種需求。雖然第三方物流服務的大部分需求來自單一的物流服務,但外包供應鏈物流服務的需求逐漸由同質化向多元化轉變,導致綜合供應鏈物流服務市場增速普遍超過的外包物流服務。市場,主要得益于集成供應鏈物流服務的以下顯著特點:

1、更加集成和端到端

單一供應鏈物流服務提供商通常只專注于提供一種特定的物流服務,例如快遞。具有更復雜和復雜的物流需求的公司將不得不雇用多個單一的物流服務提供商。相比之下,綜合供應鏈物流服務商可以提供倉儲和庫存管理解決方案等一站式解決方案,滿足客戶從產品制造到配送的端到端需求,讓企業客戶避免雇傭多個服務商。繁瑣的業務流程。

2、先進技術應用與數據賦能

傳統的單一供應鏈物流服務普遍仍屬于勞動密集型,自動化程度較低,尤其是裝載、分揀等任務,會導致流程效率低下且容易出錯。正在發生。單一供應鏈物流服務提供商對數據洞察的使用有限。綜合供應鏈物流服務商通常使用技術和無人化解決方案來提高運營效率。此外,借助先進的 IT 基礎設施,不同供應鏈環節和不同合作伙伴之間的數據收集、整合和分析變得更加準確。

3、行業洞察和洞察

綜合供應鏈物流服務商對不同行業(如終端客戶需求、獨特的產品特性、庫存和銷售周期等)的深入了解,使其能夠提供量身定制的解決方案,解決客戶的痛點。不同的行業。相比之下it服務外包,從產品的角度來看,單一的供應鏈物流服務商由于其提供的供應鏈物流服務范圍有限,通常對行業知之甚少。

4、加強客戶業務運營

綜合供應鏈物流服務商可以提供額外的增值服務,賦能客戶在銷售預測、生產計劃、SKU和庫存管理、終端客戶訂單管理等方面的業務運營,幫助加深與客戶的關系,從而增加客戶粘性和交叉銷售或追加銷售的機會。

(二)綜合供應鏈物流服務市場規模

2020年中國綜合供應鏈物流服務行業市場規模達到20260億元,預計到2025年將進一步增長至31900億元,復合年增長率9.5%。此外,綜合供應鏈物流服務滲透率(定義為綜合供應鏈物流服務支出減去外包物流服務支出)預計將從2020年的31.0%提高到2020年的34.@ 2025 >6%。

(三)綜合供應鏈物流服務市場的驅動力和機遇1、不同垂直領域客戶日益復雜的需求

終端消費者對更快、更靈活的供應鏈物流服務的需求促使公司升級其供應鏈以提高客戶滿意度。由于不同垂直領域供應鏈的特點不同,需要根據每個具體行業的特點量身定制集成的供應鏈解決方案。

2、提高供應鏈制造端效率的潛力

過去,物流行業的效率提升主要集中在配送端,即成品從制造商到終端消費者的運輸。制造方面仍有巨大潛力進一步提高效率。借助端到端的集成供應鏈物流服務,可以通過更好的原材料采購和采購和生產計劃來提高效率。

3、數據洞察和其他增值服務需求

公司供應鏈中各個環節產生的海量數據具有巨大價值,因為分析這些數據使他們能夠更全面地了解其運營效率低下的根源,并使他們能夠做出更好的業務決策。由于綜合供應鏈物流服務本質上覆蓋了更廣泛的供應鏈,有價值的數據更容易追蹤、整合和分析。此類綜合供應鏈物流服務商可以提供的數據洞察和輔助增值服務(如倉儲網絡的重新設計和銷售預測)對企業也具有吸引力和價值。

4、優惠政策支持發展綜合供應鏈物流服務

中國政府將現代供應鏈基礎設施作為重點發展目標,實施了旨在提高供應鏈效率、降低物流成本、促進先進技術應用適應性的優惠政策和改革。相關政策和改革將對供應鏈綜合物流服務的發展做出貢獻。

(四)綜合供應鏈物流服務市場競爭格局

由于龐大的市場規模和各個垂直行業的特定行業要求,中國綜合供應鏈物流服務市場高度分散。根據中投報告,前十名企業主要是大公司的物流子公司(最初是為滿足內部物流需求而設立,但逐漸開放服務外部客戶)和致力于服務外部客戶的供應鏈服務供應商。 2020年營收方面,前十名企業僅占9.0%的市場份額。在前十名企業中,我們是最大的綜合供應鏈物流服務商,2020年市場占有率2.7%,市場整合潛力巨大。其中,具有更高效運營能力、更大規模提供更好解決方案和服務的玩家將繼續整合市場,獲得更大的市場增長潛力。然而,小企業往往專注于特定的地區和行業,這使得跨地區和行業的規模和整合變得更加困難。因此,這些企業不太可能對領先企業構成重大威脅。

我們認為,在接下來的發展過程中,綜合供應鏈物流服務商要想在市場上保持競爭力,主要需要掌握以下幾個方面:

1、廣泛的物流網絡

作為綜合供應鏈物流服務商,為客戶提供一整套的物流服務,擁有廣泛的物流網絡,滿足不同類型貨物的倉儲和運輸需求是必不可少的。建立相關物流網絡需要大量資金,短期內無法復制。現有行業參與者擁有的物流基礎設施的戰略位置也是一種稀缺資源。因此,沒有足夠規模和基礎設施的玩家很難在綜合供應鏈物流服務市場的競爭中站穩腳跟。

2、數據整合與分析、自動化與無人設施及解決方案等技術能力。

先進技術是提供綜合供應鏈物流服務的重要組成部分。除了提供基本的物流服務外,領先的現有參與者還擁有更先進的能力來收集、整合和分析整個供應鏈和不同物流網絡的數據,以便為客戶提供增值數據洞察。此外,領先的現有企業已廣泛應用多項專有技術(如無人倉庫和其他機器人解決方案),以降低勞動力成本并提高運營效率。為了達到類似水平的運營效率和規模,由于初始資本支出高且缺乏行業知識,新進入者在采用和實施先進技術解決方案以保持相同水平的效率和規模方面將面臨嚴峻挑戰。

3、多年經營積累的行業知識。

綜合供應鏈物流服務商需要設計、實施、運營并不斷適應不同垂直行業不斷變化的需求,同時為不同的客戶定制解決方案。這種行業知識需要隨著時間的推移而積累,提供相關綜合服務的方式與提供標準化、獨立的供應鏈物流服務有很大不同。此外,由于合作更加深入,供應鏈綜合物流服務的客戶關系往往緊密相連,現有的供應鏈綜合物流服務參與者的相關行業知識會隨著時間的推移而逐漸自我強化,從而進一步提高新的行業參與者。進入壁壘。

4、強大的品牌形象和優質的服務。

積極的綜合供應鏈物流提供商的品牌形象可能會影響最終消費者的消費選擇。物流服務行業強大的品牌形象來源于不斷提供優質服務。對于采用一體化供應鏈物流服務的客戶來說,服務質量非常重要。

鑒于綜合供應鏈物流服務與客戶的供應鏈功能密切相關,如果服務中斷,對客戶業務運營的潛在影響可能很大。一個成功的綜合供應鏈物流服務商能夠快速響應客戶需求變化,保證及時交貨,從而實現低客戶投訴率和高客戶滿意度。

二、白酒物流行業細分分析(一)白酒物流行業規模測算

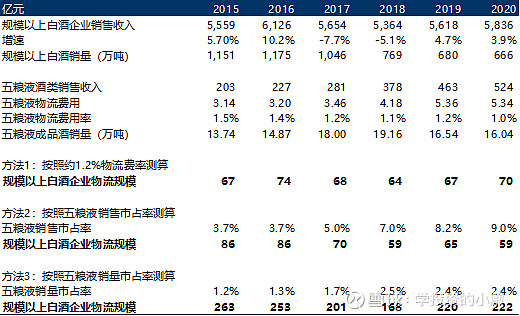

作為白酒物流行業的細分市場,全范圍下的市場規模應包括所涉及的原材料、半成品、成品的倉儲、裝卸和運輸過程中的相關人力物力白酒原料采購、生產、銷售全鏈條。成本。

在上市白酒企業中,五糧液是自建物流模式的代表。其湖北IT公司承接全鏈條物流業務,并披露關聯交易金額。口徑比較齊全。因此,我們選擇五糧液物流成本費率進行計算更具代表性。通過以下三種方法計算:

1)按照物流成本率:五糧液的物流成本占酒類產品收入的比重,平均值約為1.2%。據國家統計局數據,2020年規模以上白酒企業銷售收入約5836億元,對應物流業規模約70億元。

2)根據五糧液銷售收入的市場份額:假設其物流成本規模(5.3億)占比也是9%,規模以上白酒物流產業規模約60億元。

3)根據五糧液銷量的市場份額:2020年五糧液銷量為16萬噸,占規模以上白酒企業銷量的4%。預計行業規模為 222 億。

因此,我們估計白酒物流市場規模在百億級別(6-200億)

(二)白酒物流行業特點及發展趨勢1、白酒物流行業特點及物流供應鏈發展趨勢

1)白酒物流行業具有以下典型特征

a) 白酒行業區域集中度明顯;

b) 白酒行業存在強烈的季節性波動;

c) 白酒行業商品價值高、破損率高、追溯要求高。

2)白酒物流行業還存在一些痛點:

a) 物流供應鏈多分段管理,倉儲、運輸、配送服務鏈處于分段狀態,集成度低,導致供應鏈運營成本高、效率低;并且由于渠道碎片化,反饋傳輸時間長,端庫存和總庫存不透明,端信息反饋不足;

b) 鏈路可視化和智能化不夠,難以有效支撐柔性生產、采購、銷售。

3)針對以上特點和痛點,白酒物流也在不斷更新迭代,向一體化數字化、智能化的供應鏈服務模式轉型。

a) 整合:

從采購、生產、銷售三個獨立的服務向一體化供應鏈轉變,整合資源,搭建靈活的服務平臺。

渠道方面,從過去多渠道的線上線下渠道,庫存碎片化,逐漸轉向一包。例如,電商、直播等新零售渠道已經成為酒類企業的必經之路,物流也需要盡快將訂單變成包裹并成功發送。

b) 智能:

在分銷端,形成完整的數據信息,分析終端銷售、庫存、訂單等,幫助企業管理需求驅動的供應鏈,了解和把握需求信號,及時準確預測快速響應適合需求信號,如生產計劃、市場戰略等。

在生產端,整合倉庫管理、流通加工、耗材管理、系統支持等傳統物流服務,針對具有飲料特性的產品、標簽、盒、禮盒、定制盒、包裝升級等。可以在倉庫進行。滾碼打印等服務。

結合淡季的特點和產銷數據的統一,可以在生產調度、庫存管理、銷售計劃等各個環節實現優化升級。

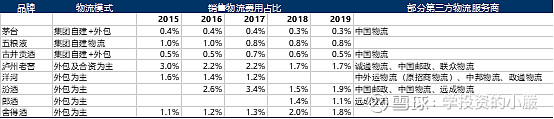

2、白酒企業物流現狀:自建+外包,外包環節從單純的運輸外包到倉儲運輸配送全流程外包。

白酒生產企業

物流模式

注意事項

五糧液

集團全資子公司五糧液安吉擔任服務商

自建物流代表

茅臺、古井貢酒

自建+第三方外包

洋河、汾酒、郎酒、舍德

選擇外包

洋河大部分交給中外運物流服務(原招商物流)

外包模式下,企業銷售物流費用占比在1%以上。在集團子公司自建模式下,銷售物流費用占比較低。但葡萄酒企業增加銷售物流外包,將不必要的物流業務外包給湖北IT專業公司,有利于物流供需雙方專注于核心競爭業務,實現雙贏。

根據瀘州老窖物流供應商選擇標準,除快遞公司外,其他物流服務供應商的選擇流程均以入園、建倉等基本條件為依據。此外,古井貢酒、洋河、汾酒等企業與物流供應商的合作也以倉儲管理和物流園區建設為主。這也意味著,對于葡萄酒企業來說,單純的運輸外包并不能滿足葡萄酒企業對物流供應鏈的需求,倉儲、運輸、配送一體化的服務需求更為重要。

售前咨詢專員

售前咨詢專員